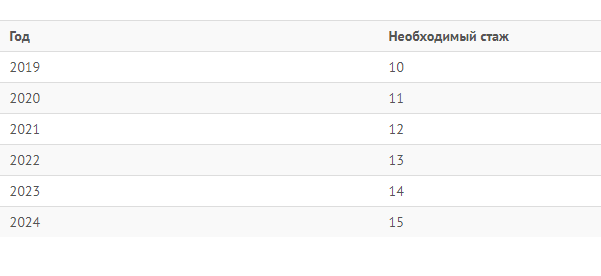

По новому пенсионному закону мужчины 1960 года рождения смогут выйти на пенсию в возрасте 62 лет. Причём, рождённые в первой половине года смогут оформить пенсию во второй половине 2021 года, а те мужчины, чьё день рождения приходится на вторую половину 1960 года, смогут выйти на пенсию в первом полугодии 2022 года.

При этом, необходимыми условиями для выхода

на пенсию по старости являются наличие необходимого количества минимального страхового стажа

А также баллов ИПК : в 2021 году - 24, в 2022 г. - 26.

Ну вот и подоспели официальные данные на июнь 2021 года. По антикоронавирусным полисам 16 СК России за прошедшие 12 месяцев было выплачено 2,48 млрд рублей компенсаций. Средняя цена такого полиса составила 8400 рублей, при этом диапазон выплат варьировался от 2400 до 43000 рублей. Доля отказов страховщиков в рамках таких договоров — 11,5%.

Заметим, что основная часть выплат пришлась на обязательное страхование жизни в рамках ипотечных кредитов. При этом фантастическая компенсация в 43 тыр полагалась родственникам умершего ипотечника, при получении инвалидности 1 группы выплачивали 15-20 тыр, инвалидам 2 группы по итогам постковидных осложнений полагалось аж 2400-5000 рубликов. Просто переболевшим - пожелание крепкого здоровья без денежных выплат.

Общественная палата РФ с 14 августа 2014 начала принимать жалобы от граждан на подорожание продуктов.

В связи с "войной санкций" и введением Россией эмбарго на некоторые продукты из стран ЕС, недобросовестные продавцы начали повышение цен. На необоснованное повышение цен на продукты можно пожаловаться в Общественную палату, она для этого открыла специальную горячую линию 8-800-700-8800 (звонить в рабочие дни 09:00-18:00, время московское).

На официальном сайте Общественной палаты сообщается, что начали поступать первые жалобы на действия недобросовестных продавцов и производителей, решивших нагреть руки на сложной ситуации.

Особо пристальное внимание представители Общественной палаты уделят ценам на основные 40 наименований товаров из продуктовой корзины, утвержденной правительством.

Пожаловаться на необоснованно завышенные цены можно следующим способом: нужно зафиксировать нарушения при помощи фото или видео с чеками или ценниками и отправить жалобу на электронную почту obr@oprf.ru, либо в соцсетях: Фейсбук или Твиттер.

Горячая линия по росту цен открыта и Федеральной антимонопольной службой. Кстати, её сотрудники уже вынесли предостережение компании "Русское море" о недопустимости повышения отпускной цены на лосося.

Первый вариант.

Самый приемлемый для меня, окажись я в вашей ситуации.

Гостинку не продавать, а сдать в аренду на длительный срок, с первоначальной оплатой за три или более месяцев вперед. Появятся деньги на первое время и вопрос с пропиской отпадет сам собой.

Второй вариант.

Если первый вариант по каким-либо причинам вам не подходит, предлагаю вам, все-таки прописаться у вашей бабушки. Это лучше, чем прописываться где-то за деньги. По квитанции очень легко высчитать сколько оплаты приходит именно на вас и оплачивать эту стоимость.

Третий вариант.

Прописаться по объявлению за деньги у чужих людей. Сейчас такой "бизнес" процветает в любом городе. Если найдете вариант в частном секторе, будет намного дешевле.

Удачи.

3 года назад мы с женой взяли ипотечный кредит под 11% годовых на 6 млн.руб. При этом банк навязал взять:

- страховку недвижимого имущества,

- страховку титула,

- страховку жизни и трудоспособности всех заемщиков, т.е. на двоих поскольку второй супруг при ипотеке всегда выступает созаемщиком.

Страховка недвижимого имущества обошлась в 12000 руб. на год.

Страховка титула порядка 3000 руб. на год, точно не помню.

А вот за страховку жизни и трудоспособности за двоих мы заплатили 72000 руб. на год.

Позднее в ипотечном договоре я прочитал, что заемщик может не страховать свою жизнь и трудоспособность, но в этом случае процентная ставка по кредиту будет увеличена на 1% т.е. вместо 11% будет 12%. После этого я взял калькулятор и посчитал: потраченные средства на страховку в общем итоге составили 87000 руб., что составляет 1.45% от 6 млн.руб. Таким образом получалось что при отказе от страхования с одновременным увеличением процентной ставки по кредиту я все равно буду платить меньше, чем если бы я каждый год оплачивал страховку.

Посчитал, взвесил, решил, сделал.

Через год, перед окончанием срока страховки я связался с банком и сообщил, что я желаю отказаться от страховки с одновременным увеличением процентной ставки, мне ответили нет проблем, попросили написать заявление об увеличении процентной ставки и после этого прислали новый график платежей. Как потом выяснилось отказаться можно было от страхования жизни и трудоспособности, а вот страховать недвижимость нужно было по прежнему, да и титул нужно страховать в течении первых 3-х лет. Чтож надо так надо сказал я и приступил к поиску где застраховать недвижимость и титул. Нашел неплохое предложение в страховой компании Цюрих, у них страхование недвижимости и титула обошлась мне в 6000 руб. на год. Таким образом получилось что банк не только навязал мне изначально страхование, но и в страховой компании Пари, которую порекомендовал банк, стоимость страхования оказалось как минимум в 2 раза дороже, чем в страховой компании Цюрих. Мелочь, но неприятно.

Таким образом всем кто собирается брать ипотечный кредит я рекомендую:

- Если банк навязывает страховку при получении ипотеки, соглашайтесь т.к. в противном случае банк может отказать в выдаче ипотечного кредита.

- После получения ипотечного кредита и покупки квартиры в спокойной обстановке посчитайте все на калькуляторе и примите решение отказываться ли от страхования или нет. На принятие решения у Вас будет ровно год пока действует текущая страховка.

- При подсчетах имейте в виду что банк требует страховать недвижимость на сумму основного долга + 10%. А поскольку с каждым годом сумма основного долга уменьшается, то и стоимость страхования недвижимости будет уменьшаться.

- Обратите внимание что можно ежегодно заключать договор по страхованию недвижимости либо заключить договор страхования один раз на весь срок действия кредитного договора и потом просто ежегодно оплачивать. Здесь есть очень важный нюанс: если Вы заключите договор на несколько лет, то в нем будет зафиксирована страховая стоимость недвижимости на момент заключения договора и будет действовать в течении всего срока действия договора страхования, при этом страховая стоимость не будет изменяться. Если же ежегодно заключать договор страхования, то в договоре будет фиксироваться страховая стоимость недвижимости на момент заключения договора страхования в размере остатка основного долга +10%, т.е. в этом случае страховая стоимость будет ежегодно уменьшаться.

Вот как то так...